Mentor vs. mentee. Een dierbare rol

Tekst: Manon Louwers | VRHL Content en Creatie, 2025-1

Beeld: De Beeldredacteur

Ervaren verloskundigen beschikken over een schat aan ervaring. Daar kunnen beginnende verloskundigen veel aan hebben. Op het gebied van vakinhoudelijke kennis, maar ook als het gaat om (emotionele) ondersteuning in lastige situaties, bij ethische dilemma’s en bij complexe casuïstiek. Niet zelden leert de mentor echter ook van de mentee. In dit artikel vertellen beiden hoe de inzichten van de ander hen als verloskundige hebben gevormd.

Nelleke Sicco Smit (61) en Nadine Achtereekte (23) werken beiden in het Gelderse dorp Twello. Nadine woont er ook. In Twello is één verloskundigen-praktijk gevestigd: De Eiber. Het is dus geen toeval dat Nelleke 23 jaar geleden bij de geboorte van Nadine aanwezig was, en dat ze nu collega’s van elkaar zijn. Mooi en bijzonder is hun samenwerking wel. Nadine ziet Nelleke als haar mentor en kan haar dag en nacht bellen.

Het komt regelmatig voor dat ik kinderen van eerdere cliënten bijsta in hun zwangerschap’, vertelt Nelleke over het werken in een dorp met zo’n 13.000 inwoners. Ze heeft ook een tijd als verpleegkundige gewerkt. De verloskunde trok meer, alleen werd ze in Nederland door het beperkte aantal opleidingsplekken (twintig per opleiding destijds) niet aangenomen voor de opleiding. Ze vertrok naar Engeland, volgde daar de opleiding en werkte in een groot ziekenhuis. ‘Ik selecteerde er één waarbij de populatie zoveel mogelijk leek op het systeem dat we hier in Nederland kennen. Veel van de cliënten woonden op een eiland en hadden de wens om thuis te bevallen. Daardoor kon ik daar tóch ervaring mee opdoen. En veel ook, want in anderhalf jaar tijd heb ik daar tweehonderd zelfstandige partussen begeleid.’

Nadine volgde de opleiding in Groningen. En hoewel ze in het derde jaar een stageplek in Noordoost- Friesland kreeg toegewezen, onderzocht ze toch de mogelijkheid om stage te lopen in haar ‘eigen’ dorp. ‘Die andere stageplek was ver weg en ook met het oog op de toekomst leek het me mooi om hier stage te lopen. Je weet nooit wat daar op termijn van komt, dacht ik.’ En dus solliciteerde ze bij de verloskundige die haar ooit ter wereld zag komen. Ze liep er stage in het derde en vierde jaar en is nu ruim een jaar werkzaam bij De Eiber.

Nelleke: 'Voor startende verloskundigen kan het lastig zijn om op de handen te vertrouwen'

Vertrouwen geven

Nelleke omschrijft de Nadine die toen bij haar binnenkwam als vrolijk, ‘spontaan kijkend uit het koppetje’ en ook een beetje afwachtend. ‘Als je haar sprak was ze oprecht geïnteresseerd en betrokken. Heel nieuwsgierig ook. Een echt mensenmens, zoals je hoopt dat een jonge verloskundige van nature is. Ik merkte ook dat ze nog best jong is; enerzijds wist ze wie ze was en wat ze kon, maar ze kon sommige dingen ook nog spannend vinden. Ik hoopte haar het vertrouwen te geven dat ze nodig had om er meer te gaan staan.’ Volgens Nadine is dat goed gelukt. ‘Tijdens mijn stages bij Nelleke gaf ze me veel ruimte om dingen zelf te doen. Ze liet me met alle vertrouwen zelf bij cliënten op bezoek gaan en gaf aan dat ik haar altijd mocht bellen. Geen vraag was te gek of dom. Dat maakt dat ik nu nog steeds echt álles met haar bespreek waar ik tegenaanloop. Op vakinhoudelijk gebied, maar ook bij ethische kwesties of als een cliënt een keuze maakt waar ik niet helemaal achter sta.’

Ervaring is onbetaalbaar

Nelleke vindt het belangrijk om haar kennis en ervaring te delen. ‘We hebben een uniek beroep en ik vind het geweldig om nieuwe generaties zich daar klaar voor te zien maken. Ze leren veel op de opleiding, maar de veelvoud aan casussen missen zij natuurlijk nog. Juist die ervaring helpt om keuzes te maken in lastige situaties, dus het is waardevol om de ervaring die ik al die jaren opdeed te kunnen delen met jonge, ambitieuze verloskundigen.’ Nadine: ‘Nellekes ervaring is onbetaalbaar. Zeker aan het begin genoot ik van haar verhalen. Alles wat ik nu meemaak, heeft Nelleke al eens voorbij zien komen. Daar leer ik ontzettend veel van. Dát is wat de jonge generatie van ervaren collega’s wil weten.’

Nadine: 'Alles wat ik nu meemaak, heeft Nelleke al eens voorbij zien komen'

Generatiekloof

Het doet sterk denken aan het gildeprincipe, waar de meester-gezel een belangrijke taak heeft in kennisoverdracht. De kennisoverdracht is overigens wederzijds, want waar Nelleke Nadine alles leert over het beroep, helpt Nadine Nelleke op weg als het gaat om nieuwe technologieën. ‘Zij is mijn redding, want we hebben te maken met een flinke generatiekloof’, zegt Nelleke. ‘Ik kom nog uit de tijd van de pieper en de klapper. Nu ben je continu bereikbaar voor iedereen en zijn de planningen, overdrachten en zwangerschapskaarten digitaal. Dat biedt natuurlijk voordelen, maar ik ben niet overal in thuis. Nadine helpt me daarmee. Ik heb het idee dat zij ook beter aansluit op de communicatiebehoefte van onze huidige zwangeren. Ik bel liever om een uitslag van het lab met mijn cliënt te delen; Nadine stuurt net zo makkelijk een mailtje. Dat kost de zwangere minder tijd en dat past bij de huidige tijdsgeest. Pas heeft Nadine nog een format gemaakt, waarmee we makkelijker dergelijke e-mails kunnen versturen. Ontzettend praktisch, daar was ik nooit op gekomen!’

Op je handen vertrouwen

Er gaat een bepaalde nuchterheid gepaard met jarenlange ervaring. Deels zit hem dat in de prioritering van taken. Nadine: ‘We leven in een 24-uursmaatschappij en ik ben geneigd daarin mee te gaan. Nelleke laat me soms inzien dat niet alle dingen direct een antwoord verlangen, maar dat er soms ook goed gekeken moet worden naar wat nu prioriteit heeft en wat bijvoorbeeld prima kan wachten tot de volgende dag of na het weekend. Nelleke waakt voor onze grenzen, ze realiseert zich maar al te goed dat het een valkuil van mij en mijn jonge collega’s kan zijn dat we alles direct willen oppakken. Een pas op de plaats voor je eigen welzijn en duurzame inzetbaarheid is erg belangrijk.’ Ook als het gaat om het doen van onderzoeken, leert Nadine van Nellekes nuchterheid. ‘Ze zegt weleens: ’Vroeger hádden we al die technieken niet eens, en toen lukte het ook.’ Daar heeft ze gelijk in en je dat realiseren geeft rust.’

Nelleke: ‘Er kunnen tegenwoordig veel meer onderzoeken gedaan worden en van die mogelijkheden maken we ook gebruik. De verloskunde wordt daardoor steeds meer risicomijdend. Soms beslist de natuur toch anders. We moeten ons blijven realiseren dat techniek niet altijd zaligmakend is en op onze handen blijven vertrouwen. Voor jonge verloskundigen is dat soms lastig; die vertrouwen makkelijker op techniek. Begrijp me niet verkeerd; dergelijke ontwikkelingen hebben de zorg op sommige vlakken zeker verbeterd, maar we moeten er ook voor waken dat we niet doorslaan en gaan overmedicaliseren.’ Nadine reageert: ‘Dat neem ik ook echt van jou mee. Op de opleiding leer je wat er in protocollen staat en hoe je daarnaar handelt. Aan de cliënt ga ik soms ongemerkt voorbij. Van Nelleke leerde ik shared decision making beter toe te passen; hoe lever je goede zorg op maat, zodat de zorg er beter van wordt?’

Nadine: 'Geen vraag was te gek of dom'

Nelleke: 'Nadine sluit beter aan bij de communicatiebehoefte van onze zwangeren'

Veilige sfeer

Ook bij het toepassen daarvan, is de wijze raad van een mentor soms prettig. ‘Het kan lastig zijn om soms afstand te nemen van een keuze die een cliënt maakt’, zegt Nelleke. ‘Als verloskundige is het jouw rol om je cliënt van de juiste informatie te voorzien. Feitelijk houdt je verantwoordelijkheid daar op; dan is het aan je cliënt om een keuze te maken die bij haar past. Het kan zijn dat die zorg niet bij jou als verloskundige past en voor jonge verloskundigen kan het lastig zijn om die grens te bepalen en te bewaken. In ons team bespreken we zulke casussen. Soms staat er dan een collega op die minder moeite heeft met een gemaakte keuze en die de cliënt kan overnemen. We vinden het heel belangrijk dat ieder z’n eigen ‘ik’ kan zijn, en dat je zorg levert waar je ook echt achter staat.’ Nadine: ‘Als startende verloskundige kan die inschatting – wat past wel en niet bij mij – lastig zijn. Ook daar hebben we het over met het team. De sfeer is veilig en vertrouwd. Iedereen is open en ieders standpunt mag er zijn. En als ik in een situatie terechtkom waar ik me niet senang bij voel, dan kan ik altijd Nelleke bellen.’

Altijd back-up

Dat geldt overigens voor alles. Nelleke is dag en nacht bereikbaar voor haar jongere collega’s. Nadine noemt een voorbeeld: ‘Toen ik net een maand bij de Eiber werkte en ik midden in de nacht mijn tweede zelfstandige baring begeleidde, belde een tweede cliënt. Ze had weeën. De dame bij wie op dat moment was, was echt nét bevallen. Ik moest nog hechten, het kind nakijken en alles goed afronden. Ik kreeg lichte paniek: hoe moest ik dit doen? Ik heb Nelleke midden in de nacht gebeld en gevraagd hoe ik dit handig kon aanpakken. Ze vroeg: ‘Heb je eigenlijk aan de tweede cliënt gevraagd of ze wil dat je direct komt?’ Tja, daar had ik nog niet aan gedacht. Het bleek de oplossing. De tweede cliënt vond het prima als ik er over anderhalf uur zou zijn. Ik gaf natuurlijk aan dat mocht er iets zijn, ze mij altijd kon bellen. Het was in de beginfase echt zó fijn dat ik voor dit soort – achteraf – kleine dingen, maar ook grotere uitdagingen altijd op iemand kon terugvallen.’ Dat geldt ook voor situaties die emotioneel kunnen zijn.’

Zoals de eerste keer dat Nadine te maken kreeg met een baby die een onverwacht slechte start had. Nadine begeleidde bij de start en het ziekenhuispersoneel nam het later van haar over. Een spannend moment. ‘Tijdens stages had ik zoiets nog niet meegemaakt. Toen ik wegging bij de cliënt kwam de emotie binnen. Ook toen belde ik Nelleke. Ze was heel lief, nam de dienst van me over en wilde me daarna zien om het erover te hebben. Ik ben blij dat ik er niet alleen voor stond.’

Er voor elkaar zijn

‘Ik vind het een mooie, dierbare rol’, vertelt Nelleke over het feit dat haar jongere collega’s vaak bij haar aankloppen. ‘We helpen elkaar op goede en fijne momenten, maar we ontkomen er niet aan dat er soms ook moeilijkere momenten zijn. Dat is ons vak. Juist op die momenten is het belangrijk om er voor elkaar te zijn. Dat kunnen we ook goed; we zijn immers de verloskunde in gegaan omdat we mensenmensen zijn.’

Praktijkoverdracht, wat komt daarbij kijken?

Tekst: Marco Beentjes | VRHL Content en Creatie, 2025-1

Berekeningen: Walter Schaap | MBV

Voor iedere maat binnen een praktijk komt een moment om de zaken over te dragen. Voor de één een keuzemoment na een lange carrière als verloskundige, voor een ander soms onverwacht. Het schijnbaar oneindig aantal scenario’s bij overdracht vereist maatwerk. Maar door in alle openheid op de toekomst te anticiperen is de kans op blije gezichten het grootst, zo blijkt uit de praktijk.

Voor dit artikel gaan we in op factoren die invloed uitoefenen op de praktijkoverdracht. Allereerst externe factoren en de tijdsgeest, vervolgens de financiële afwikkeling. We doen dat samen met Walter Schaap: hij is adviseur en relatiebeheerder bij administratiekantoor MBV (Management Begeleiding Vrije Beroepen). Walter beheert klantzaken binnen het 35-koppige team, waarmee MBV circa 1.500 klanten in heel Nederland bedient vanuit Nijkerk. Circa driekwart van dat klantenbestand is verloskunde-gerelateerd. Van verloskundige maatschappen tot solisten, waarnemers en andere samenwerkingsverbanden zoals coöperaties. Veelvuldig benut hij zijn expertise bij een praktijkoverdracht.

'Elke generatie kent specifieke eisen en kenmerken'

Nieuwe lichting

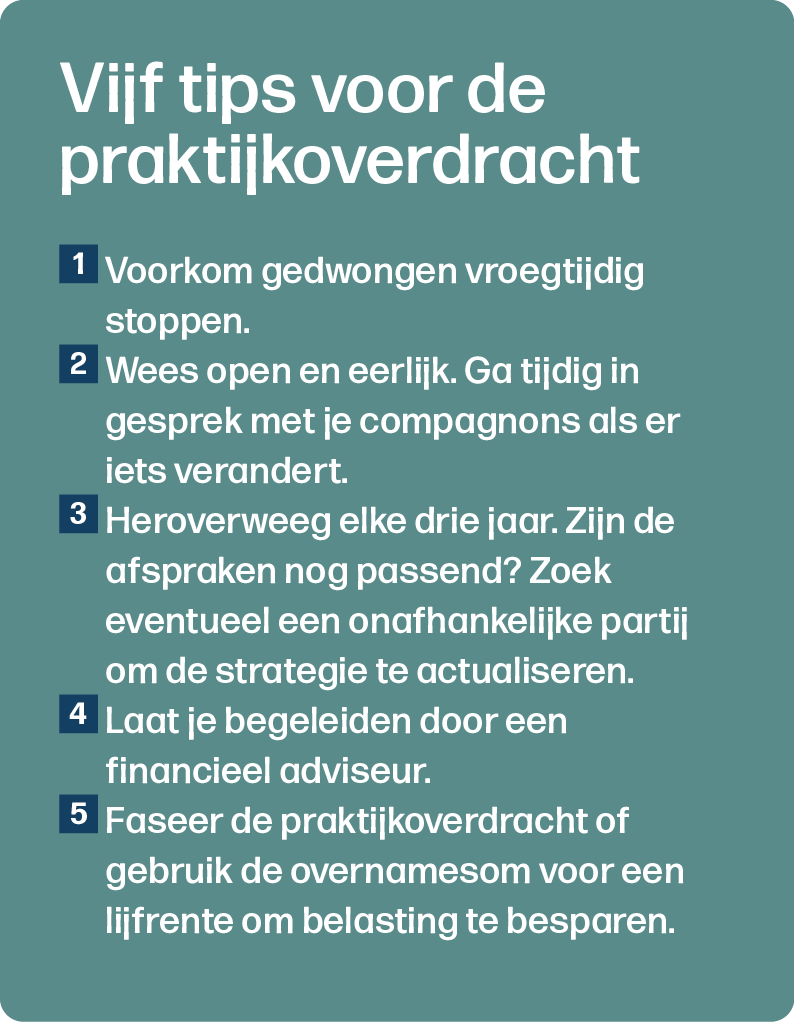

De mogelijkheid om een praktijk van de hand te doen en de financiële vergoeding die daar uit voortvloeit – ook wel de overnamesom genoemd – wordt gestuurd door de situatie waarin de maat zelf zit, de andere maten in de praktijk en de tendens in de markt. Voordat we overgaan tot rekenvoorbeelden bekijken we eerst de huidige marktsituatie rondom opvolging. Iedere generatie kent daarbij specifieke eisen en kenmerken, zo ook de nieuwe lichting. ‘Ik merk dat de jongere generatie verloskundigen heel goed weet wat zij wel en wat zij niet wil’, aldus Walter. ‘Daarbij worden veel keuzes gemaakt die de werkdruk verlichten.’ Dit heeft effect op het sturen naar een bedrijfsoverdracht. Steeds meer jonge verloskundigen hebben geen ambitie om toe te treden tot een maatschap. Tegelijkertijd zien we dat overbelasting en onregelmatige werktijden ervoor zorgen dat ervaren collega’s eerder afscheid nemen van deze werkvorm. MBV signaleert een groeiend aantal verloskundigen dat hiermee te maken krijgt. De combinatie van een dalende interesse in opvolging en een gedwongen vertrek maakt het lastiger om het gebruikelijke financiële voordeel uit een praktijkoverdracht te behalen.

Berekening overnamesom

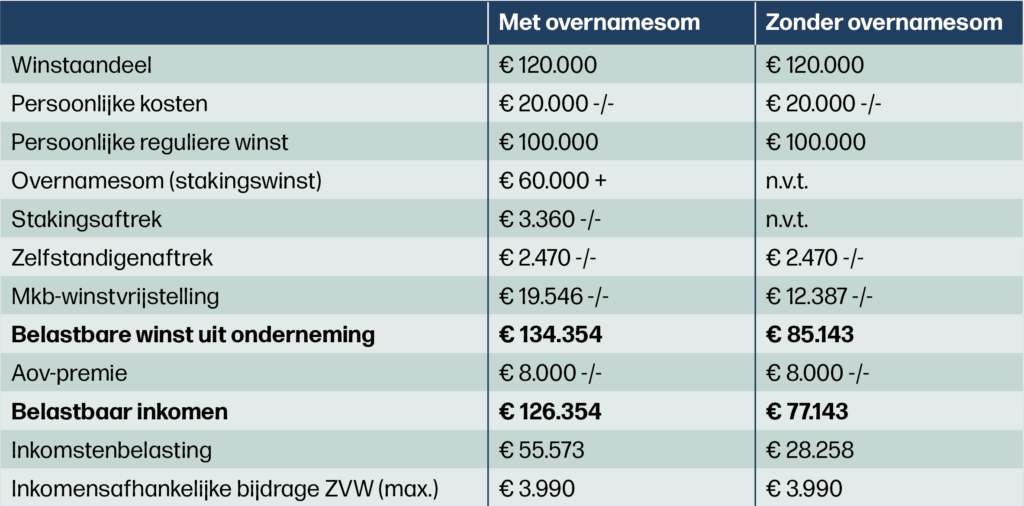

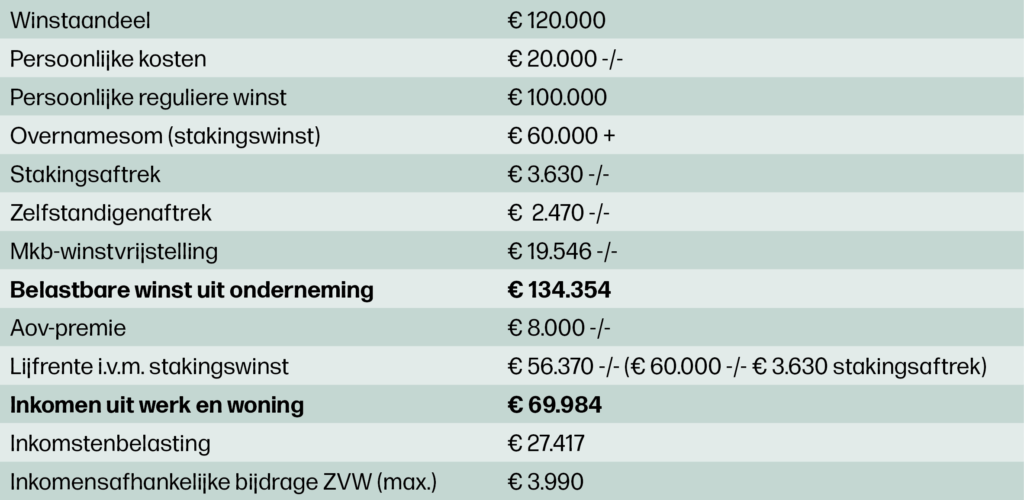

Zijn de uitgangspunten echter positief, en dat is gelukkig nog steeds de norm, dan kent bedrijfsopvolging een financiële regeling die in samenwerking met de KNOV is vastgesteld. Deze overnamesom- berekening wordt negen van de tien keer in de praktijk toegepast: een methodiek die de waarde van het aandeel vaststelt. Walter: ‘In de regel komt dit uit op een bedrag van 30.000 tot 60.000 euro bruto, afhankelijk van de omvang van de praktijk en het aandeel in de praktijk.’ Het is een extra vergoeding naast het reguliere inkomen voor de verkopende partij. De overnamesom is een vergoeding voor de kaartenbak (het klantenbestand) en een bedrag voor de goodwill. Van dit bedrag moet vaak dan nog bijna de helft worden afgedragen aan de belastingdienst. ‘Dat kan ook handiger’, geeft de adviseur aan. Eén van de mogelijkheden blijkt het in stukjes knippen van dat bedrag, waardoor je waarschijnlijk minder belasting hoeft af te dragen. Ook zijn er mogelijkheden om (een deel) van het bedrag te reserveren voor je oude dag. Stel: je wilt stoppen op je 60ste. Dan heb je nog zeven jaar te overbruggen naar het pensioen. Geld dat je reserveert tot je 67ste, wordt pas belast op het moment dat je er gebruik van maakt. Je kan de overnamesom (stakingswinst) gebruiken voor een lijfrente. Het geld staat vast tot een bepaald tijdstip, bijvoorbeeld je pensioendatum. Pas op dát moment ga je belasting betalen. Het tarief wat dan betaald moet worden is meestal een stuk lager dan dat je in het jaar van staken had moeten betalen. Dat kan een besparing van bijna 25 procent opleveren. Het nadeel is dat je niet in één keer over je geld kunt beschikken (zie rekenvoorbeeld).

'Goodwill komt in de regel uit op een bedrag van 30.000 tot 60.000 euro bruto'

Harmonieuze verschuiving

Langzaam afbouwen is ook een optie. Walter: ‘Een groot deel van de maten geeft hier de voorkeur aan in vergelijking met in één keer stoppen. Vanaf een bepaalde leeftijd dragen zij stapsgewijs een percentage van het eigenaarschap over. Waarbij zij vaak iets minder gaan werken, afscheid nemen van 24-uursdiensten of andere afspraken maken. Idealiter treedt een harmonieuze verschuiving plaats van werk, verantwoordelijkheden en eigenaarschap naar de collega’s.’ Wat je onder aan de streep overhoudt in de verschillende scenario’s is maatwerk, iets wat een financieel specialist tot op de euro nauwkeurig kan voorrekenen. In de regel bedraagt dit resultaat – als je het geld dus niet reserveert – ruim de helft van de overeengekomen vergoeding na aftrek van belastingen. De overnamesom wordt dan gezien als extra opbrengsten naast het reguliere inkomen, in het lopende belastingjaar. Elke situatie is net even anders: een maat kan ook mede-eigenaar zijn van het pand waar de maatschap in is gevestigd. Dit breidt de mogelijkheden met betrekking tot inkomsten na een praktijkoverdracht verder uit. Bijvoorbeeld door eigenaar van het vastgoed te blijven en dit te verhuren aan de maatschap. Behalve het aanstippen van de mogelijkheid gaan we hier in dit artikel niet dieper op in.

Tussentijdse gesprekken

Tussentijdse gesprekken

‘Voorkom noodgedwongen stoppen’, is het belangrijkste advies dat Walter zijn relaties bij praktijkoverdracht meegeeft. ‘En ga vroegtijdig in gesprek met je compagnons over het tijdstip en de werkwijze. In een maatschapscontract worden zaken opgenomen die leidend zijn bij een afscheid. Maar door de jaren heen kunnen zaken veranderen, waardoor ze niet meer passend zijn. Wees dus niet bang om afspraken in tussentijdse gesprekken bij te vijlen. Open en eerlijk zijn kan op termijn een groot positief verschil maken’, stelt hij. ‘Daarmee krijg je over het algemeen je initiële investering in de maatschap uiteindelijk weer terug.’

Rekenvoorbeeld (gebaseerd op belastingtarieven 2025)

Stel: iemand verkoopt het aandeel in de praktijk van 50 procent voor € 60.000. Aanname is ook dat er een winstaandeel in 2025 is gerealiseerd van € 120.000. Na aftrek van de persoonlijke kosten (buiten de praktijk), zoals pensioenpremie, autokosten etc., is er nog € 100.000 reguliere winst. Verder is er aftrek van de betaalde aov-premie van € 8.000. Hypotheekrenteaftrek is bij de fiscaal partner toegepast. Er zijn geen andere aftrekposten.

Scenario 1: Overnamesom extra inkomsten in lopende boekjaar

Scenario 2: Overnamesom (stakingswinst) wordt gebruikt voor een lijfrente

Echter is te zijner tijd bij de uitkering van lijfrente nog wel belasting verschuldigd:

AOW (je bent getrouwd of woont samen) o.b.v. 2025 circa € 14.000

Pensioen SPV circa € 15.000 +

Lijfrente-uitkering (10 jaar €6.000 is aanname door rendement) € 6.000 +

Totaal inkomsten € 35.000

Inkomstenbelasting over totaal-inkomen AOW, pensioen en lijfrente is circa € 3.000.

Hiervan is circa € 1.300 over het deel uitkering lijfrente, dus extra inkomstenbelasting is in dit voorbeeld ruim 21 procent over deel van stakingswinst in plaats van ruim 45 procent inkomstenbelasting.

De overnamesom gebruiken voor een lijfrente heeft de volgende voordelen:

• Niet meteen afrekenen met de fiscus.

• Belasting besparen door spreiding van het bedrag over meerdere jaren en door een lager belastingtarief.

• Extra pensioenvoorziening.

• Kapitaal kan verder aangroeien door op een geblokkeerde bankspaarrekening te storten of kan belegd worden (rendement).

De overnamesom gebruiken voor een lijfrente heeft de volgende nadelen:

• Geen directe beschikking over het geld, is niet vrij te besteden (revisierente 20 procent bij eerder opnemen).

• Onzekerheid beleggingen, kosten beleggen (nettorendement).

• Fiscale voorwaarden aan uitkering.

Disclaimer

Bovenstaande berekeningen zijn indicatief en hieraan kunnen geen rechten worden ontleend. MBV is niet aansprakelijk voor eventuele fouten in deze berekening. De specifieke situatie van iemand is leidend voor een berekening en dit blijft maatwerk. Ook zijn er voorwaarden en regels die in de voorbeelden niet volledig benoemd zijn. Laat je daarom altijd adviseren door een financieel adviseur.

Je pensioen aanvullen? Zo doe je dat

Tekst: Myra Langenberg | VRHL Content en Creatie, 2025-1

Weet jij hoe je er straks financieel voor staat? En hoe je jouw pensioen kunt aanvullen als dat nodig is? Elma van Vulpen – financieel planner bij zorgcollectief VvAA – geeft praktische tips.

Weet jij hoe je er straks financieel voor staat? En hoe je jouw pensioen kunt aanvullen als dat nodig is? Elma van Vulpen – financieel planner bij zorgcollectief VvAA – geeft praktische tips.

Laten we bij het begin beginnen: hoeveel geld heb je straks nodig als je met pensioen gaat? En hoe kom je daarachter? Elma van Vulpen legt uit: ‘Bedenk eerst of je later ongeveer dezelfde uitgaven hebt als nu. Waarschijnlijk heb je na je pensioendatum per maand wat minder nodig. Maar misschien heb je juist een bepaald doel waar je meer geld voor nodig hebt, zoals eerder stoppen met werken, of een wereldreis. Heb je een hypotheek en is die over tien jaar afbetaald, dan heb je straks minder uitgaven. Het kan zijn dat je nu nog thuiswonende kinderen hebt die veel geld kosten. Als die het huis uit zijn, hoef je hier financieel ook geen rekening mee te houden. En misschien houd je nu al maandelijks geld over. Allemaal zaken die meetellen.’

Bereken je pensioentekort

Je kunt volgens Elma vrij eenvoudig berekenen hoeveel geld je straks maandelijks nodig hebt: ‘Bijvoorbeeld door in je bank-app naar je maandelijkse uitgaven te kijken, of de online uitgavenbegroting van het Nibud te gebruiken. Vervolgens check je op het pensioenoverzicht van je pensioenfonds of op mijnpensioenoverzicht.nl hoeveel pensioen je later krijgt. Blijkt uit je berekeningen dat je tekortkomt? Bekijk dan of je de uitgaven van later nu al kunt verlagen. Bijvoorbeeld door alvast meer van je hypotheek af te lossen. En misschien zijn er bepaalde uitgaven die je straks kunt schrappen of waar je op kunt besparen. Kom je dan nog steeds tekort? Dan kun je nu extra pensioen gaan opbouwen. Ook om fiscale redenen kan het voordelig zijn om dat te doen. Wacht hier vooral niet te lang mee, want het benodigde extra bedrag kan klein lijken, maar hier kun je je op verkijken. Stel dat je jaarlijks €5.000 aan pensioen tekortkomt en je leeft nog twintig jaar na de start van je AOW, dan moet je een ton reserveren. Een flink bedrag!’

Extra pensioen opbouwen kan door een lijfrenteproduct te kiezen, vrij te sparen of beleggen of door bij jouw pensioenfonds extra geld te storten. Kijk hierbij vooral naar wat bij jou en jouw situatie past.

Optie 1: een lijfrenteproduct via de verzekeraar of bank

Elma: ‘Laat ik beginnen met de mogelijkheid van lijfrente; dat is het opbouwen van extra vermogen met belastingvoordeel, via een bank of verzekeraar. Deze mogelijkheid is echt bedoeld als periodieke aanvulling op je pensioen. Het voordeel van lijfrente is dat je nu nog geen inkomstenbelasting betaalt voor het bedrag dat je opbouwt: dit doe je pas als de lijfrente gaat uitkeren. En het inkomstenbelastingtarief na AOW is veelal lager dan het tarief dat je nu betaalt. Daarnaast betaal je in de opbouwfase geen vermogensbelasting over het opgebouwde bedrag. Je bepaalt in principe zelf hoe lang je de lijfrente-uitkeringen vanaf je pensioendatum wilt ontvangen. Hiervoor gelden wel

voorwaarden: de looptijd moet minimaal vijf jaar zijn en het moet gaan om vaste uitkeringen, bijvoorbeeld per maand of per kwartaal. Naast meer zekerheid over je pensioen is een lijfrente dus een voordelige optie.

Let op: er geldt bij een lijfrente wel een maximumbedrag dat je mag opbouwen. De hoogte van dit bedrag is afhankelijk van de zogenoemde jaarruimte: die is gerelateerd aan je inkomen en je pensioenopbouw. Het is goed om te weten dat een lijfrente niet geschikt is als overbrugging wanneer je eerder wilt stoppen met werken, omdat je pas vanaf je pensioendatum over het geld kunt beschikken. Wil je het tóch eerder in één keer opnemen? Dan betaal je, naast inkomstenbelasting, een boete.’

'Hoe eerder je start, hoe meer kapitaal je opbouwt'

Banksparen of lijfrenteverzekering

Lijfrenteproducten zijn er in verschillende vormen, met bijbehorende voorwaarden. Je kunt een lijfrenteproduct aanvragen bij een bank – in de vorm van banksparen – of bij een verzekeraar, met verschillende regels en rendementen. ‘Bij banksparen leg je geld in op een geblokkeerde spaar- of beleggingsrekening’, legt Elma uit. ‘Dit is een overzichtelijke manier, omdat je op elk moment kan zien wat je hebt opgebouwd. Binnen de maximale jaarruimte bepaal je zelf hoeveel je inlegt en hoe vaak. Banksparen biedt daarom ook iets meer flexibiliteit dan een verzekering. Je kunt kiezen voor sparen of beleggen, of een combinatie daarvan. Ga je sparen, dan heb je de keuze uit een variabele of een vaste rente.’

Hoe zit het met het opgebouwde bedrag als je komt te overlijden? Elma: ‘Bij banksparen komt het geld van de lijfrenterekening dan vrij, dit

gaat naar jouw erfgenamen. Kies je voor een lijfrenteverzekering, dan kun je het risico op overlijden vóór je pensioendatum optioneel meeverzekeren. De uitkering gaat dan naar de begunstigde die jij hebt aangewezen en op de polis staat. Verzeker je dit risico niet mee, dan ben je jouw geld na je overlijden ‘kwijt’. Gaat er geld uit je lijfrente naar een begunstigde of erfgenaam, dan moet diegene de uitkering zelf ook gebruiken als lijfrente, als aanvulling op bijvoorbeeld het nabestaandenpensioen. Er mag dus bijvoorbeeld geen huis of auto van worden gekocht. Ook de nabestaanden betalen over de periodieke uitkeringen inkomstenbelasting.’

Optie 2: vermogen opbouwen door vrij te sparen of beleggen

Optie 2: vermogen opbouwen door vrij te sparen of beleggen

Wil je meer vrijheid, dan zijn vrij sparen of beleggen ook opties. Je mist dan het fiscale voordeel, maar kunt het opgebouwde bedrag wel vrij besteden. Elma: ‘Door de rente bij de bank vast te zetten, ontvang je vaak een iets hogere rente. Nadeel is dat wanneer de rente stijgt, je hier niet van meeprofiteert. Beleggen kán een hoger rendement opleveren, maar bedenk dat je hiermee ook geld kunt verliezen. Alles op één bedrijf inzetten, is niet verstandig. Door te spreiden, kun je het risico beperken. Bijvoorbeeld door te beleggen via een beleggingsfonds of indexbeleggingsfonds en maandelijks in te leggen. Bedenk ook voor welk doel je belegt en houd voldoende buffer aan: sparen naast beleggen is veiliger.’

'Verkijk je niet op het bedrag dat je tekortkomt'

Houd er rekening mee dat beleggen voor de langere termijn is. Heb je het opgebouwde bedrag binnen tien jaar nodig? Dan kun je beter sparen. Want als je het geld op een bepaalde datum nodig hebt, en de beurskoersen zijn niet positief, dan kun je veel geld kwijt zijn als je je beleggingen op dat moment verkoopt. Heb je de mogelijkheid om het nog even te laten staan, dan kun je profiteren van beursstijgingen op langere termijn. Kijk ook naar wat je belangrijk vindt: heb je duurzaamheid hoog in het vaandel staan? Kies dan voor een duurzaam beleggingsfonds.

'Voor meer vrijheid zijn vrij sparen of beleggen ook opties'

Optie 3: extra geld storten bij je pensioenfonds

‘Je kunt ook binnen je eigen pensioenfonds extra geld storten, maar deze mogelijkheid is wel beperkt’, geeft Elma aan. ‘Bouw je pensioen op bij een pensioenfonds, dan gaat er maandelijks een bepaald percentage van jouw inkomen in je pensioenpotje. Je kunt dit maandelijkse bedrag iets ophogen. Wat jouw mogelijkheden zijn, kun je het beste zelf afstemmen met het pensioenfonds waarbij je bent aangesloten. Het voordeel hiervan is dat een pensioenfonds levenslang uitkeert. Dit is tevens een nadeel omdat je minder flexibel bent. Bij een lijfrente kun je ook kiezen voor een kortere uitkeringsperiode van bijvoorbeeld vijf of tien jaar, waarbij je maandelijks geld krijgt uitgekeerd. Wanneer de afgesproken uitkeringsduur is bereikt, dan stopt de uitkering en krijg je dus niets meer.’

Vergelijken loont

Mogelijkheden genoeg dus, om een extra buffer op te bouwen. ‘En dan is er nog iets waar je aan kunt denken’, vult Elma aan. ‘Op het moment dat de lijfrente-uitkeringen ingaan, kun je het opgebouwde bedrag ook bij een andere lijfrente-aanbieder onderbrengen: je bent niet gebonden aan de bank of verzekeraar waar je je vermogen hebt opgebouwd. Soms loont het om al op je pensioendatum – of zelfs al daarvoor – over te stappen naar een andere partij. Dat is bijvoorbeeld verstandig als die een beter tarief biedt, of betere voorwaarden. Het is slim om dat regelmatig even te checken en verschillende partijen met elkaar te vergelijken. Dat kan je een hoop geld schelen. Let er ook op dat in het geval van banksparen een gespaard bedrag tot een ton is gegarandeerd door de Nederlandse banken. Gaat een bank failliet, dan krijg je dat geld altijd terug. Heb je meer dan een ton gespaard? Dan is het verstandig dit bedrag over meerdere banken te verdelen. Of kies voor een verzekeraar en een bank.’

Risico’s

Zijn er nog andere risico’s waar je aan moet denken? Elma: ‘Bij beleggen kun je zelf het risico bepalen, maar ook als je heel defensief belegt, kun je geld verliezen. Bij sparen heb je een stukje inflatierisico: de rente is misschien lager dan de hoogte van de prijsstijgingen. Denk er ook aan dat je geld nodig hebt als je vóór je pensioen arbeidsongeschikt raakt. Hiervoor kun je een buffer aanhouden of een verzekering afsluiten. En mijn laatste tip: begin zo jong mogelijk met sparen voor je pensioen. Hoe eerder je start, hoe meer kapitaal je opbouwt en hoe minder je het nu merkt in je portemonnee. Elke situatie is anders, dus vraag hulp van een adviseur als je er niet uitkomt.’

Over VvAA

VvAA is een collectief van 130.000 zorgprofessionals. Met als doel: bevorderen dat de leden de ruimte krijgen om hun vak bevlogen, autonoom en met vakmanschap uit te oefenen. Ook biedt VvAA ondersteuning bij alle randzaken rondom de gezondheidszorg, van bedrijfskundige ondersteuning en verzekeringen tot advies over personal finance. Zodat zorgprofessionals en hun zorgorganisaties patiëntenzorg van hoge kwaliteit kunnen leveren, nu en in de toekomst.

Blijf ik dit doen tot mijn pensioen?

Tekst: Michelle Bakker | VRHL Content en Creatie, 2025-1

In deze rubriek laten we collega’s aan het woord die een cursus of training hebben gevolgd die ze willen aanraden aan vakgenoten. Deze keer behandelen we de geaccrediteerde scholing ‘Blijf ik dit doen tot mijn pensioen?’, ontwikkeld door Dockwerk. Speciaal voor verloskundigen die twijfelen over hun toekomst in het vak.

Hoe mooi het beroep kan zijn, er klinken ook geluiden van verloskundigen die worstelen met de druk die hun vak met zich mee brengt. De scholing ‘Blijf ik dit doen tot mijn pensioen?’ is een training waarbij persoonlijke loopbaanvragen worden gecombineerd met praktische handvatten. Zoals het opstellen van een financieel plan, het ontdekken van alternatieve taken binnen het vak en het leren bewaken van je eigen grenzen. Er is ook een e-learning, zodat deelnemers anoniem kunnen meedoen wanneer zij het spannend vinden om openlijk aan te geven dat ze worstelen met hun werk. Het doel is om verloskundigen inzicht te geven in de mogelijkheden die zij hebben, zowel binnen als buiten de verloskunde.

Hoe mooi het beroep kan zijn, er klinken ook geluiden van verloskundigen die worstelen met de druk die hun vak met zich mee brengt. De scholing ‘Blijf ik dit doen tot mijn pensioen?’ is een training waarbij persoonlijke loopbaanvragen worden gecombineerd met praktische handvatten. Zoals het opstellen van een financieel plan, het ontdekken van alternatieve taken binnen het vak en het leren bewaken van je eigen grenzen. Er is ook een e-learning, zodat deelnemers anoniem kunnen meedoen wanneer zij het spannend vinden om openlijk aan te geven dat ze worstelen met hun werk. Het doel is om verloskundigen inzicht te geven in de mogelijkheden die zij hebben, zowel binnen als buiten de verloskunde.

'Tijdens de cursus kreeg ik weer zicht op de mooie kanten van ons vak'

Geen vangnet

Barbara Steverink, praktijkhouder en verloskundige, besloot op 39-jarige leeftijd om zich in te schrijven. ‘Ik merkte dat de nachten steeds zwaarder werden en vervanging was moeilijk te regelen. Als ik uit zou vallen, stond het hele team onder druk. Dat voelde als een last op mijn schouders. Ik vroeg me af: moet ik dit nog zoveel jaren blijven doen? Hoe ga ik dat in hemelsnaam volhouden?’ Ook de beperkte toekomstmogelijkheden baarde haar zorgen: ‘Je bent als verloskundige heel specifiek opgeleid. Wat kun je als je besluit te stoppen? Dat gevoel van beperkt zijn in je mogelijkheden speelde op de achtergrond altijd mee. Het voelde beklemmend. Ik had ook niet het gevoel dat ik hier met collega’s over kon praten. De tendens is dat je blij moet zijn met dit werk, dat je gezegend bent dat je dit mag doen. Dat het werk ook gewoon zwaar is en soms moeilijk vol te houden, daar heerst een taboe op.’

Meer inzicht, meer lucht

Verloskundige Dirrianne Klop ervoer na de bevalling van haar derde kindje dat de balans weg was. ‘Ik wilde zowel op werk als thuis alle ballen in de lucht houden, dat lukte amper. Ik zag ertegenop om aan het werk te gaan. Hoe moest ik dit nog zoveel jaren volhouden?’ De cursus gaf meer inzichten in haar werk. ‘Over de kanten waar ik energie van krijg, maar ook over de kanten die mij veel moeite kosten. Ik stond bewust stil bij hoe het is en hoe ik het zou willen.’ Ook bij collega Barbara werden haar ogen geopend. ‘Tijdens de cursus kreeg ik weer zicht op de mooie kanten van ons vak’, vertelt ze. ‘Het besef dat verloskunde goed verdient, gaf me de ruimte om te overwegen minder te werken of taken op me te nemen die beter bij me passen. Ik heb een adviseur gevraagd om uit te rekenen of ik eerder met pensioen zou kunnen gaan, bijvoorbeeld op mijn 58ste of 60ste . Dat gaf me rust. Ik weet nu wat daarvoor nodig is, dat haalt de druk van de ketel. En mocht ik toch eerder willen stoppen, weet ik dat ik andere wegen in kan slaan.’ Daarnaast leerde Barbara over alternatieven binnen het vak. ‘Ik ben me meer gaan richten op bestuurstaken binnen ons Verloskundig SamenwerkingsVerband (VSV). Daar krijg ik geen extra vergoeding voor, maar het geeft me wel energie. Het is fijn om iets te doen waar je plezier uit haalt.’

'Ik stond bewust stil bij hoe het is en hoe ik het zou willen'

Hoe andere cursisten de scholing hebben ervaren, blijkt uiteen te lopen. Het is niet zo dat iedereen die deze cursus volgt alleen handvatten heeft gekregen om iets anders buiten de verloskunde te gaan doen. Integendeel: velen krijgen juist frisse energie en vernieuwende inzichten om er weer tegenaan te gaan als verloskundige. En degenen die wél het vak achter zich willen laten, kunnen dankzij de cursus alle opties grondig afwegen en realistisch bekijken. Bijvoorbeeld je bewust zijn van de financiële veranderingen die een andere baan met zich meebrengen. Binnen de opleiding wordt gedeeld wat oud-verloskundigen zijn gaan doen, hoe ze daar gekomen zijn en wat ze nu verdienen. Dat kan een reden zijn om in stapjes te veranderen in plaats van het roer in één keer om te gooien.

Ervaringen uitwisselen

Naast de e-learning trekken ook de live bijeenkomsten deelnemers aan. ‘Door met gelijkgestemde collega’s uit het vak te praten, krijg je nieuwe inzichten en voel je je minder alleen’, aldus Barbara. ‘De organisatie heeft de live bijeenkomsten ingericht zodat deelnemers veel van elkaar leren. Ze delen praktische tips, zoals hoe je diensten beter kunt verdelen binnen een team of hoe je administratieve taken efficiënter kunt aanpakken. Dat soort uitwisselingen zijn waardevol. Hoe langer je wacht met je problemen in de ogen te kijken, hoe moeilijker het wordt om verandering in gang te zetten. Het is beter om preventief stappen te nemen, voordat het te laat is en je in een burn-out belandt.’

Betere zelfzorg verloskundigen tijdens de overgang

Tekst: Weija Steffens | VRHL Content en Creatie, 2025-1

Aan de overgang ontkomt geen enkele vrouw. Hoeveel klachten je krijgt en in welke mate verschilt per persoon. Diverse factoren spelen daarbij een rol: van je genen tot de hoeveelheid stress in je leven. Het goede nieuws: je kunt hier meer invloed op uitoefenen dan je misschien weet. Anne-Mieke Omtzigt, gynaecoloog bij Vrouw&klinieken, weet tegen welke uitdagingen verloskundigen in de overgang kunnen aanlopen en hoe ze hiermee kunnen omgaan.

In de volksmond is de overgang de fase waarin de kwaliteit van de eisprong en de menstruele cyclus en daarmee de aanmaak van progesteron en oestrogeen achteruitgaan. Uiteindelijk heb je geen eisprong meer, stoppen de menstruaties en maken je eierstokken geen hormonen meer aan. Die overgang van een actieve naar een inactieve hormoonhuishouding duurt gemiddeld zes tot tien jaar. Die periode heeft je lijf nodig om zich aan te passen aan de veranderende hormoonhuishouding.

Hormonaal flexibel

Volgens Anne-Mieke Omtzigt, gynaecoloog bij Vrouw&klinieken en docent bij Titus Health Care, vraagt de overgang om een hormonaal flexibel systeem. Ze legt uit: ‘Als jij hormonaal flexibel bent, oftewel jouw regelsystemen kunnen het natuurlijk dalen van oestrogeen en progesteron en daarmee dus een veranderende hormoonhuishouding makkelijk aan, dan hoef je niet of nauwelijks overgangsklachten te krijgen. Maar als je regelsystemen níet flexibel zijn, dan kun je rond je veertigste al premenstruele klachten krijgen, zoals heftigere bloedingen, ijzergebrek, angst- en paniekaanvallen of PMS en PMDD. Terwijl je misschien pas je laatste menstruatie op je 52ste gaat krijgen.’

'Het kan een bevrijding zijn om je hart te luchten'

Overigens is het een fabeltje dat overgangsklachten te maken hebben met het ‘hormoongetal’, benadrukt Anne-Mieke: ‘Ga maar na: als meisje van acht heb je heel lage oestrogenen, maar hoeveel meisjes van die leeftijd hebben opvliegers en kunnen slecht slapen? Daarmee wil ik zeggen: je kunt dus prima slapen en geen opvliegers krijgen als je in de overgang bent en toch laag in je oestrogeen zit. Alleen de overgang is een fase van hormonale activiteit naar hormonale inactiviteit. Als jij in die fase geen zachte landing kan maken met jouw regelsystemen, dan ga je klachten ervaren, omdat je systeem in de stressmodus schiet.’

Klachtentriggers

Op haar spreekuur ziet Anne-Mieke regelmatig verloskundigen die in de overgang zijn. Slecht (in)slapen, vermoeidheid, minder concentratie, slecht geheugen, prikkelbaarheid, een kort lontje hebben, pijnlijke gewrichten, zweetaanvallen, maar ook allergieën en hormonale migraine zijn veelgehoorde klachten. Wat veel verloskundigen niet weten, is dat zij door hun werk en hun karakter veelal meer overgangsklachten ervaren dan de gemiddelde vrouw. ‘Verloskundigen hebben door het begeleiden van zwangeren en bevallingen vaak een intensieve werkdruk. Hun beroep kan emotioneel en fysiek belastend zijn, denk aan de onregelmatige werktijden, nachtdiensten, lange werkdagen en stress. Deze beroepsfactoren kunnen een negatieve invloed hebben op overgangsklachten. Zo kan slaapgebrek opvliegers, stemmingswisselingen en vermoeidheid verergeren. Ook stress tijdens drukke diensten kan zorgen voor minder snel en adequaat reageren op de situatie.’

De aard van het beestje speelt eveneens een rol, meent Anne-Mieke. Verloskundigen zijn nu eenmaal van nature goed in dienstbaar zijn, zorgen voor een ander, de rust en kalmte bewaren en ze hebben een zeer hoog verantwoordelijkheidsgevoel richting cliënten en collega’s. Daardoor cijferen ze zichzelf over het algemeen sneller weg, omdat ze de ander op één zetten. Daarmee zijn zij weer vatbaarder voor stressgerelateerde klachten. Ben je daarnaast ook genetisch belast, dan zul je nog meer dan gemiddeld aanpassingen in je leefstijl moeten doen om je regelsystemen rustig te houden, weet zij. ‘Zelfzorg is voor iedere vrouw in de overgang belangrijk, maar cruciaal voor vrouwen in deze beroepsgroep. Door de drukte en onregelmatigheid die het vak met zich meebrengt, kan dat best een uitdaging zijn. Maar het aanpassen van je leefstijl en daarmee het prioriteren van tijd voor ontspanning, hobby’s en sociale activiteiten zijn echt ongelofelijk belangrijk om hormonaal flexibel te worden en te blijven’, benadrukt Anne-Mieke. ‘Soms kan een coach of psycholoog je ondersteuning bieden of een mindfulnesstraining je helpen hier vat op te krijgen.’

'Soms glijden de handschoenen letterlijk van je handen af'

Bespreekbaar maken

Welke klachten je als vrouw ervaart, verschilt per persoon en hangt ook samen met in welke fase van de overgang je zit. Kon je normaal makkelijk inslapen na een nachtdienst, dan kan dat nu steeds lastiger worden. Of je merkt dat je niet meer zo snel kan denken, schakelen en anticiperen. Ook kan je vermoeid zijn door gebrek aan slaap. Dit leidt weer tot verminderde energie gedurende de dag. Zit je al laag in de oestrogenen; dan kan je last hebben van bindweefselverstrakking, waardoor je gewrichtspijn kan hebben en een baby aanpakken of hechten na een bevalling pijn doet. En dan heb je de opvliegers natuurlijk nog. Dan kan het gebeuren dat je tijdens een bevalling overvallen wordt door hitte en een zweetaanval krijgt. Soms glijden de handschoenen dan letterlijk van je handen af van het zweet.

‘Die overgangsklachten zijn natuurlijk zeer heftig, zowel op emotioneel, psychisch als lichamelijk vlak’, beaamt Anne-Mieke. ‘Dat ongemak kan er weer voor zorgen dat je minder feelgoodstofjes aanmaakt. Je kan gaan opzien tegen onregelmatige diensten of deze uit de weg gaan, bijvoorbeeld door alleen maar spreekuren op de praktijk te draaien. Bemerk je dit bij jezelf, waak er dan voor dat je niet in een vicieuze cirkel belandt.’ Haar advies luidt dan ook: zoek hulp, trek op tijd aan de bel en maak het bespreekbaar in je team of maatschap. ‘Door open te zijn over de ongemakken waar je tegenaan loopt tijdens de overgang, kweek je allereerst begrip. Het kan een bevrijding zijn om je hart te luchten, te vertellen wat er speelt en wat er met je aan de hand is. Kijk samen met collega’s wat wél mogelijk is. Het scheelt bijvoorbeeld een hoop stress als je na een slechte nacht met weinig slaap niet het vroege spreekuur op de praktijk hoeft te draaien. Bedenk wat jij nodig hebt om op de been te blijven in deze fase, zonder over je eigen grenzen heen te gaan. En doe vaker een beroep op je collega’s als dat mogelijk is.’

'Door hun werk en hun karakter ervaren verloskundigen veelal méér overgangsklachten'

Leven onder de loep

Leven onder de loep

In welke fase zit jij van de overgang? Wat kun je nog verwachten? Maar ook: hoe was je hormonale flexibiliteit in je jonge jaren, hoe waren je zwangerschappen en bevallingen, wanneer kwam je moeder in de overgang? Door die zaken in kaart te brengen, kun je beter hulp en advies op maat krijgen, vertelt Anne-Mieke. Het kan best een zoektocht zijn wat specifiek voor jou nodig is om de overgang draagbaarder te maken, weet zij uit ervaring. ‘Het is echt een individueel traject: wat bij de één aanslaat, hoeft bij jou niet te werken. Een vrouw die al vijf tot zeven maanden heel erg onregelmatig menstrueert, lager in de hormonen zit en daardoor stemmingswisselingen en opvliegers heeft, kan over het algemeen al geholpen zijn met hormoontherapie (HST). Hormoonsuppletie zorgt onder meer voor hormonale rust, waardoor ze haar vak als verloskundige kan blijven uitoefenen. Immers, door de hormonen optimaliseert haar regelbrein, verbetert haar slaap en krijgt ze meer energie, waardoor ze weer beter kan functioneren.’

Bijsturen wordt een stuk uitdagender bij een vrouw die aan de beginfase zit met een redelijk regelmatige cyclus die voelt dat ze op haar tenen loopt om alles op de rails te houden. Zij zit nog royaal in de hormonen, maar haar lichaam kan de hormoonstijgingen en -dalingen niet goed aan. In dat geval is een vrouw niet zo zeer gebaat bij hormoonsuppletie, maar heeft het veel meer aan leefstijladviezen, meent Anne-Mieke. ‘In welke fase van de overgang je ook zit, ik ben ervan overtuigd dat het je helpt om je leven – op alle vlakken – serieus onder de loep te nemen. Wat voorheen goed uitpakte, kan nu weleens een trigger zijn voor een kort lontje, een opvlieger of emotionele uitbarsting. Betere zelfzorg is écht de beste tip die ik kan geven. Kwaliteit van leven door het aanpassen van je leefstijl is eigenlijk de beste behandeling voor overgangsklachten.’

'Het beroep kan emotioneel en fysiek belastend zijn'

Positieve mindset

‘Kijk wat voor jou werkt om je regelbrein en je systeem zo flexibel mogelijk te houden. Dit kun je doen door: meer te bewegen, voldoende ontspannen, kwalitatief goed slapen en kiezen voor gezonde voeding – eet veel groente en fruit, gebruik weinig (scherp) gekruid voedsel en zoetigheid en vermijd koffie en alcohol zoveel mogelijk. Ook een positieve mindset helpt je de overgang door: doe leuke dingen, zelfs als je er na een drukke werkdag eigenlijk geen puf meer voor hebt. Je zult zien dat je er weer van oplaadt en nieuwe energie krijgt.’

Het kan ook zijn dat deze fase in jouw leven betekent dat je tijdelijk een stapje terug doet in je werk of verantwoordelijkheden. Zodat je alle tijd kunt vrijmaken voor zingeving, ontspanning, beweging, relaties en vriendschappen. Anne-Mieke: ‘Het kan echt geen kwaad je carrière op een iets lager pitje te zetten als je gezondheid een fulltime job voor je is. Pak het gewoon weer op als je je helemaal fit voelt, dan kun je nog makkelijk tien tot vijftien jaar knallen tot je pensioen. Denk er maar eens over na, wie weet lucht alleen de gedachte je al op.’

Ik ben eruit

Tekst: Marjolein Lansbergen, 2025-1

27 jaar… Zo lang heb ik nog ongeveer te gaan tot mijn officiële pensioenleeftijd. Zévenentwintig! Jaar! Lang! Barenden begeleiden, poli’s draaien, overzicht houden op een hectische afdeling, coassistenten en verloskundigen in opleiding meenemen, A(N)IOS-en zien komen en gaan, acute situaties meemaken waar je kort of wat langer van staat na te trillen en verdrietige casus die je soms dagen- of wekenlang bezighouden.

Dan staat de vakantie voor de deur, en het enige wat ik denk als ik aankom in het ziekenhuis is: ‘Bah!’. Verloskunde, ik heb er opeens helemaal geen zin meer in. Ik weet het bijna zeker: het is nu tijd voor iets anders. De PA-opleiding voelt opeens als een ticket naar een ander specialisme. Wordt het orthopedie bij een zelfstandig behandelcentrum, de SEH, huisartsgeneeskunde of toch de wereld van Botox en injectables?

Wekenlang houdt deze onrust me bezig. Hoe lang hou ik het nog vol op deze plek? Mijn leidinggevende merkt dat ik niet mezelf ben en nodigt me uit voor een gesprek. Zonder aarzeling stort ik mijn sores uit. Ook bij één van de gynaecologen kan ik mijn hart luchten en gek genoeg voelt het daarna al iets minder zwaar. Is dit een midlifecrisis? Een ‘seven-year itch’, nu ik sinds 2017 op deze plek werk? Of ben ik gewoon toe aan vrije tijd?

Op vakantie dwalen mijn gedachten af naar een stagedag als tweedejaars. Mijn begeleider en ik rijden visites op de fiets, en ik vraag haar hoe lang ze al verloskundige is. ‘Acht jaar’, antwoordt ze. Acht jaar! Dat leek me destijds een eeuwigheid. Ik kon me nauwelijks voorstellen waar ik zelf ooit zou staan met zoveel ervaring. Ook denk ik aan een stuk dat ik eens schreef over collega’s die na hun pensioengerechtigde leeftijd bleven werken. Ze vertelden dat het gewoon zo gelopen was. En ik dacht: ‘Hoe dan?’ Al die jaren in hetzelfde vak! Zouden zij soms ook op het punt gestaan hebben om te stoppen?

De vakantie gaat voorbij, en natuurlijk moet ik weer aan de slag. Ineens voelt alles toch weer vertrouwd en goed. Een paar bijzondere bevallingen en fijne diensten met het team laten mijn verloskundige hart weer sneller kloppen. Conclusie: gewoon een werkdip en enorm toe zijn aan vakantie. Dit is het mooiste vak, voor mij. Geen ‘bah’ meer, maar zin. Of dat 27 jaar zo blijft? Wie weet! Bij de volgende dip wacht ik éérst de vakantie af.

Een eigen pensioenfonds voor verloskundigen: 'Denk op tijd na over je pensioen'

Tekst: Jeroen Langelaar | VRHL Content en Creatie, 2025-1

Er is een verplicht pensioenfonds voor verloskundigen. Oud-verloskundige Loes Schultz (82) vertelt waarom het pensioenfonds is opgericht en wat het heeft gebracht. ‘Geen man? Jammer dan! Dat was lange tijd het lot van verloskundigen die wilden stoppen met werken. Zij waren aangewezen op het pensioen of spaargeld van de echtgenoot. Had je die niet, dan waren er twee opties: doorwerken of in armoede leven.’

Loes windt er geen doekjes om. Tijdens haar loopbaan heeft ze ‘schrijnende armoede’ gezien onder collega’s die stopten met werken. Dat was niet alleen zo in de jaren zestig en zeventig, maar tot diep in de jaren negentig. Het was nooit anders geweest. Verloskundigen hadden nooit een eigen pensioenregeling gehad. En dat ondanks het feit dat vroedvrouwen al in 1898 – heel progressief voor die tijd – nadachten over een gezamenlijke voorziening voor ziekte en pensioen. Maar bij veel verloskundigen in die tijd ontbreekt het aan de noodzaak om die plannen door te zetten. Veruit de meesten zijn getrouwd en leven op het salaris van de man. De inkomsten van de vroedvrouw worden als bijverdienste gezien. Sparen voor een pensioen vindt men uiteindelijk toch niet belangrijk genoeg. Wie ziek wordt, tijdelijk niet kan werken of stopt met werken, doet een beroep op de kerk, of vanaf 1933, het Dr. Terburghfonds.

'Verloskundigen krijgen een levenslange pensioenuitkering'

Liefdadigheid

Het Dr. Terburghfonds was een particulier liefdadigheidsinitiatief waar vroedvrouwen konden aankloppen in geval van (tijdelijke) armoede. Het fonds voorzag daarmee in een noodzakelijk vangnet. Loes: ‘Ik ken het verhaal van een vroedvrouw die na de Tweede Wereldoorlog een motorongeluk kreeg. Zij was in een klap haar inkomen en praktijk kwijt. Dankzij het Dr. Terburghfonds had ze in elk geval genoeg geld voor eten, drinken en een dak boven haar hoofd.’

Loes studeerde in 1964 af als vroedvrouw. ‘De voorwaarden waren erbarmelijk’, herinnert zij zich. ‘Het salaris was laag en je had geen vakantiedagen. Het inkomensniveau van verloskundigen is eigenlijk de hele twintigste eeuw veel te laag geweest. Maar verloskundigen zijn meesters in het hoofd boven water houden, zowel voor als na pensioneren.’ Ook Loes was een doorzetter. Ze stond aan de wieg van een grote maatschap, ontwikkelde innovatieve initiatieven en was één van de eerste klinisch verloskundigen van Nederland. En - iets wat Loes nooit had kunnen bevroeden toen ze in de jaren zestig als vroedvrouw begon - ze kon in 2007 stoppen met werken. Er was tijdens haar loopbaan namelijk een volwaardig pensioenfonds opgericht, speciaal voor haar beroepsgroep: het Pensioenfonds voor Verloskundigen (SPV).

Van dit pensioenfonds krijgt Loes al bijna twintig jaar elke maand een uitkering. Ze krijgt deze uitkering zo lang als ze leeft, zonder voorwaarden. Ruim vijftig jaar na de oprichting zijn er zo’n 5.000 verloskundigen bij het fonds aangesloten. Het belegd vermogen – de pot met geld waaruit de pensioenen worden betaald – bedraagt 450 miljoen euro. Momenteel krijgen 500 voormalige vroedvrouwen, onder wie dus Loes, een uitkering.

1 gulden per bevalling

Loes maakte de oprichting in 1973 van dichtbij mee. Het fonds werd opgericht in dezelfde tijd dat de huisartsen, fysiotherapeuten en medisch specialisten hun eigen pensioenfonds kregen. Als startkapitaal stortte het ziekenfonds 1 miljoen gulden bij SPV. Vervolgens werd de pot verder aangevuld met 1 gulden per bevalling. Loes: ‘Als verloskundigen hadden we geen enkel zicht op de hoeveelheid geld die het fonds in de loop der jaren opbouwde. Veel mensen binnen de beroepsgroep vonden het te duur. We verdienden het minimumsalaris, er was nauwelijks ruimte voor pensioeninleg. Dat tientje per week aan pensioen, daar hadden we ook eten voor kunnen kopen. Dat was de heersende gedachte.’

Toch is Loes vanaf het begin solidair met het fonds; ze heeft te veel schrijnende gevallen gezien. Inmiddels is de pensioeninleg verwerkt in de tarieven van de verloskundigenzorg. Daarmee wordt de maandelijkse premiebetaling onder aan de streep niet meer uit eigen zak betaald. In 2020 wordt het Dr. Terburghfonds opgeheven; het is overbodig geworden. Dankzij het pensioenfonds (en de AOW) kan élke verloskundige rekenen op een levenslange uitkering na pensioneren. En mochten ze tijdens hun loopbaan arbeidsongeschikt raken, dan neemt het fonds de premiebetaling over. Bij vroegtijdig overlijden is er een uitkering voor nabestaanden.

Zorgen

Zorgen

Toch maakt Loes zich zorgen. In de media leest ze verhalen over ‘de nieuwe pensioenwet’. De regels voor pensioenen in Nederland gaan namelijk veranderen, ook voor verloskundigen. In de nieuwe situatie wordt pensioen opbouwen persoonlijker. Elke verloskundige krijgt een zogeheten ‘pensioenkapitaal’ en heeft zelf inzicht in hoeveel er is opgebouwd en wat de verwachte pensioenuitkering is. Onder de nieuwe regels staat alleen nog maar de hoogte van de maandelijkse inleg vast. Er worden geen afspraken meer gemaakt over de hoogte van het pensioen later. Die afspraken waren niet langer houdbaar. Loes vraagt zich af of haar pensioenuitkering wel veilig is. Esther van Weerdenburg, voorzitter van de Stichting Pensioenfonds voor Verloskundigen, erkent dat het een spannend proces is; zowel voor verloskundigen als voor het fonds zelf. Ook het pensioenfonds voor verloskundigen moet voldoen aan de regels van de nieuwe wet. ‘Daar zit veel werk in. De huidige pot met geld moet worden omgerekend naar persoonlijke pensioenkapitalen voor elke individuele verloskundige. Dat is een ingewikkelde rekensom, waarbij we intensief worden ondersteund door pensioenexperts. Ook worden al onze plannen getoetst door de Autoriteit Financiële Markten en De Nederlandsche Bank. Het is dus een uiterst zorgvuldig proces.’ Maar, onderstreept Esther, veel blijft ook hetzelfde als nu. ‘Er blijft een maandelijkse premiebetaling voor verloskundigen, er blijft een maandelijkse uitkering voor gepensioneerden. En de premie-inleg wordt, net als we altijd al hebben gedaan, door ons belegd.’

Beleggen doet het fonds omdat het hiermee rendement behaalt. Zou het fonds het geld op een spaarrekening zetten, dan zou het nooit genoeg geld hebben om levenslange pensioenuitkeringen van te kunnen betalen. Sterker nog, door de inflatie zou het geld alleen maar minder waard worden. Voorzitter Esther heeft zelf ook pensioenopbouw bij SPV. Ze studeerde in 2001 af, werd waarnemer in Aalsmeer en voegde zich later bij een maatschap. In 2005 werd ze gevraagd voor de deelnemersraad van het pensioenfonds. Daar werd ze ‘gegrepen’ door het onderwerp pensioen. Daarna werd ze bestuurslid van de in 2006 opgerichte deelnemersvereniging en vervolgens voorzitter. In 2023 maakte Esther de overstap naar het pensioenfonds, waar ze voorzitter werd. De deelnemersvereniging is formeel de opdrachtgever van het pensioenfonds, maar ze werken nauw samen.

Meer keuzevrijheid

SPV wil per 1 januari 2026 overstappen naar de nieuwe pensioenwet. Dit betekent dat alle huidige pensioenaanspraken van verloskundigen worden omgezet en omgerekend naar de nieuwe regels. Daarvoor moet veel gebeuren. De deelnemersvereniging heeft inmiddels een plan opgesteld waarin staat wat de wensen en doelstellingen zijn voor de transitie. Het fonds voert deze plannen uit. Esther zegt de zorgen van mensen als Loes te begrijpen. ‘Veel berichtgeving in de media is negatief. Dat is jammer, want er zitten veel mooie kanten aan de nieuwe regels. Sowieso streven we ernaar de uitkeringen op peil te houden. Dat krijgt onze volle aandacht.’

Eén van die mooie elementen is dat verloskundigen meer keuze krijgen. Zo kunnen ze de pensioenregeling beter laten aansluiten op hun persoonlijke situatie. Ze mogen bijvoorbeeld kiezen of ze hun pensioenkapitaal volgens de standaard willen beleggen, of dat ze minder risico willen nemen. Ook krijgen ze de keuze uit een vaste uitkering en een variabele uitkering. Wanneer deelnemers bij pensionering kiezen voor een vaste uitkering, dan krijgen zij maandelijks een vast bedrag. Om deze uitkering te garanderen, moet er een flinke buffer worden aangehouden. Dit betekent dat de uitkering dus eigenlijk altijd lager start dan een variabele uitkering. Een variabele uitkering beweegt (jaarlijks) mee met de economie en beursontwikkelingen. Twee maatregelen moeten voorkomen dat een variabele uitkering in enig jaar (veel) verlaagd moet worden: het ‘uitsmeren’ van beleggingsresultaten over enkele jaren en het aanhouden van een (kleine) buffer. Esther: ‘De verwachting is dat een variabel pensioen eerder zal worden verhoogd dan verlaagd.’

Ver van mijn bed?

Allemaal leuk en aardig, maar het blijft pensioen… Voor jonge verloskundigen een ‘ver-van-mijn-bedshow’. Het geld dat ze nu inleggen, zien ze misschien pas over dertig of veertig jaar terug. ‘Pensioen staat inderdaad vaak onderaan de prioriteitenlijst van mensen, dat is begrijpelijk’, zegt Esther. ‘Juist daarom is het goed dat deelname aan de regeling verplicht is. Veel mensen hebben niet de discipline om zelf structureel genoeg geld opzij te zetten. Het laatste dat je wilt, is dat je er op je vijftigste achter komt dat je niet genoeg hebt gespaard. Nu betaal je vanaf het begin van je loopbaan mee en bouw je een pensioenvermogen op, waaruit je later een levenslange uitkering krijgt.’ De hoogte van die uitkering valt sommige verloskundigen tegen. Hoe kan het dat de maandelijkse uitkering in sommige gevallen lager is dan de maandelijkse premie? Esther: ‘Vooropgesteld verdwijnt niet je hele premie in de pensioenpot. Je betaalt ook mee aan verzekeringen voor premievrijstelling bij arbeidsongeschiktheid, nabestaandenpensioen en uitvoeringskosten. Belangrijker is dat elke situatie anders is. Verloskundigen werken een verschillend aantal uren. En de een bouwt veertig jaar lang pensioen bij ons op, de ander misschien tien jaar. Met een kortere opbouwperiode is het goed mogelijk dat je uitkering lager is dan het bedrag dat je elke maand hebt ingelegd. Dat is verklaarbaar. Je hebt een beperkt aantal jaar ingelegd, maar je uitkering loopt levenslang door.’

'Zonder pensioenregeling sparen mensen te weinig'

Esther wijst erop dat de premie aftrekbaar is van het inkomen. Dat betekent dat verloskundigen elk jaar een deel van hun premie-inleg alweer terugkrijgen van de Belastingdienst. En ook de rest van het geld ben je niet kwijt, benadrukt Esther. ‘Je betaalt niet, je spaart.’ Wel is het belangrijk om te beseffen dat verloskundigen bij SPV een basispensioen bij elkaar sparen. De gemiddelde Nederlander betaalt 20 tot 25 procent van zijn inkomen aan pensioen. Bij verloskundigen ligt dit percentage op 16 procent. ‘We bieden de mogelijkheid om meer in te leggen.’

Bankstel verkopen

Loes is enigszins gerustgesteld. Ze was al bang dat ze haar bankstel zou moeten verkopen als de pensioenuitkering straks omlaag zou gaan. Ze wil jonge verloskundigen nog een boodschap meegeven: ‘Vertrouw erop dat verstandige mensen zorgen voor jouw pensioen. Ik leefde met de gekste ideeën over wat er met mijn pensioen zou gebeuren. Laat je niet opfokken door de media en betaal elke maand gewoon je premie.’ Esther knikt instemmend. ‘Stort je premie in de wetenschap dat die verwerkt is in de tarieven voor verloskundige zorg. En blijf intussen vooral genieten van ons mooie vak!’